На сегодняшний день у многих физических лиц имеется вычет по предыдущим годам, который им пока еще не выплатили. О том, как рассчитать сумму остаточной материальной компенсации, полагающейся налогоплательщику в качестве возврата НДФЛ за тот или иной вид расхода, как раз и будет доступно описано в данной статье.

Вычет по предыдущим годам

Налоговый вычет – это возврат определенной части подоходного налога физическим лицам, которые израсходовали денежные средства на один из видов затрат, закрепленных в Налоговом кодексе Российской Федерации. Подробнее ознакомиться с тем, за какие именно расходы начисляется налоговая скидка, можно при помощи статей под номерами 218-221.

ВНИМАНИЕ! Каждый вид вычета имеет свой срок давности, поэтому если налогоплательщику отдали часть материальной компенсации, а потом определенный период времени не начисляют ее на банковскую карту, то право на возврат оставшейся части денежных средств может сгореть.

Каким образом выплачивается вычет

Налоговым законодательством принята определенная установка, которая гласит о том, что вычет начисляется налогоплательщику в размере не большем, чем сумма, выплаченная им за год на подоходный налог. Таким образом, если физическому лицу полагается компенсация в размере 28 900 рублей, а за последние три года он отдавал на НДФЛ по 10 000 рублей, то вычет для него будет начислен следующим образом:

- 10 000 рублей за первый год. После того как начисление вычета на банковскую карту физического лица будет утверждено, сперва на нее будет переведено 10 000 рублей, поскольку именно столько денег было снято с заработной платы налогоплательщика на НДФЛ за годовой период,

- 10000 рублей за второй год. По истечении одного года со дня получения физическим лицом первой части материальной компенсации на его банковский счет поступят еще 10 000 рублей,

- 8900 рублей за третий год. На протяжении третьего года налогоплательщику будет отдан остаток вычета, полагающийся ему по закону. Остаток равен сумме 8 900 рублей (28 900 рублей минус 20 000 рублей).

Возможные типы вычетов

У многих налогоплательщиков возникает вопрос, почему материальную компенсацию, как правило, выплачивают по частям, что усложняет жизнь и вынуждает заниматься расчетом суммы ее остатка, которая переходит на последующие годы. Ответ на данный вопрос таков: каждый тип вычета имеет свой максимальный предел, равный достаточно внушительным размерам, которые значительно превышают годовую сумму, отданную налогоплательщиком в качестве НДФЛ.

Необходимо отметить, что если физическое лицо за год выплачивает на НДФЛ сумму большую, чем размер, на который уменьшится его налогооблагаемая база в результате оформления вычета того либо иного рода, то налоговая скидка будет предоставлена ему сразу же в полном объеме.

Остаток вычета с предыдущего года

Когда речь идет о сокращении налогооблагаемой базы в связи с покупкой имущественных объектов, прежде всего, стоит понимать, что размер налоговой скидки в данном случае будет значительным. Чтобы узнать, какая сумма вычета будет выдана физическому лицу, нужно определить 13% от расхода, связанного с приобретением имущества, однако при этом не забывать о существовании максимально допустимых пределов.

Перед расчетом остатка компенсации за прошлые годы рекомендуем взять во внимание следующие нюансы, касающиеся налоговых вычетов имущественного типа:

- Максимальный предел скидки равен 2 000 000 рублей. В тех случаях, когда стоимость имущественного объекта составляет более двух миллионов, претендент на вычет по закону может рассчитывать только лишь на компенсацию равную 13% от максимально допустимого предела – 260 000 рублей.

- Лимит вычета равен 3 000 000 рублей. Многие физические лица по причине высоких цен на недвижимость берут ипотеку либо же какой-либо другой вид займа. В данной ситуации максимальная сумма, на которую можно уменьшить размер своей налогооблагаемой базы, составляет три миллиона рублей, а размер компенсации равен 13% от нее, это 390 000 рублей.

- Нововведения 2017 года. Как известно, налоговую скидку, которая имеет отношение к приобретению имущественных объектов, можно получить даже спустя много лет со дня ее покупки. В 2017 году разрешено не только возвращать деньги за давние расходы на имущество, но и самостоятельно выбирать дату их получения. Например, вернув часть денег в 2019 году, налогоплательщик может получить остаток не в последующие годы, а спустя даже несколько лет.

Пример определения остатка

Рассмотрим следующую ситуацию: некий Новиков Андрей Петрович стал собственником квартиры, стоимость которой составляет 3 500 000 рублей. Последние десять лет на НДФЛ он отдавал одну и ту же сумму – 8 500 рублей. Размер вычета в данном случае равен 260 000 рублей, поскольку цена квартиры значительно больше двух миллионов рублей.

Таким образом, после оформления уменьшения размеров налогооблагаемой базы за покупку имущественного объекта сначала Андрею Петровичу начислят 8 500 рублей. Затем в следующем году, а также в каждом последующем он будет получать эту же сумму, пока ему не выплатят 260 000 рублей.

Вычет, который останется после начисления 8 500 рублей за первый год, будет равен – 251 500, за второй год – 243 000 (251 500 – 8 500), за третий – 234 000 и так далее.

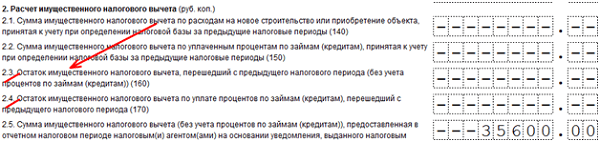

Как рассчитать вычет по предыдущим годам

Алгоритм расчета вычета по предыдущим годам достаточно прост. В связи с этим справиться с вычислением суммы остатка налоговой скидки может абсолютно каждый налогоплательщик. Для осуществления данной процедуры необходимо выполнить ряд следующих действий:

- Определить точную сумму вычета, который уже был выдан. Для начала физическому лицу следует просуммировать все денежные компенсации, которые он уже получил до настоящего момента времени. Например, если последние три года налогоплательщику перечисляли по 5 000 рублей, то общая сумма полученной компенсации будет равна 15 000 рублей.

- Отнять от изначального размера вычета уже выданную сумму. Из общего размера денежной компенсации, зафиксированного в налоговой декларации в качестве вычета, необходимо отнять сумму, которая уже была перечислена налогоплательщику на банковскую карту. Таким образом, если общий размер налоговой скидки составляет 45 500 рублей, а на данный момент физическому лицу уже было выдано 15 000 рублей, то остаток равен 35 500 рублей.

Как узнать вычет по предыдущим годам

Иногда случается так, что по каким-либо причинам некоторые налогоплательщик допускают ошибки, производя расчет налоговой скидки, полагающейся им за предыдущие годы. Чтобы исключить вероятность неверности полученных результатов, можно вовсе не заниматься подсчетами, а просто прийти в налоговую инспекцию и попросить предоставить информацию, касающуюся точного размера суммы остатка.

Однако обращаться за сведениями подобного рода нужно не в любую налоговую службу, а именно в ту, которая находится по месту регистрации человека, желающего узнать размер вычета за предыдущие годы.

(Пока оценок нет)

(Пока оценок нет)