Чтобы не надеяться на много денег перед увольнением, нужно изучить законы и узнать, какие выплаты ждут при выдаче расчетных: что владелец организации может вам выплатить по своему желанию, а что он выплатить просто обязан. Это касается и собственников. Нарушение закона может повлечь за собой неприятные хлопоты, если бывший сотрудник подаст жалобу, а то и судебный иск.

Нужно ли платить премии сотрудникам, ушедшим по собственному желанию

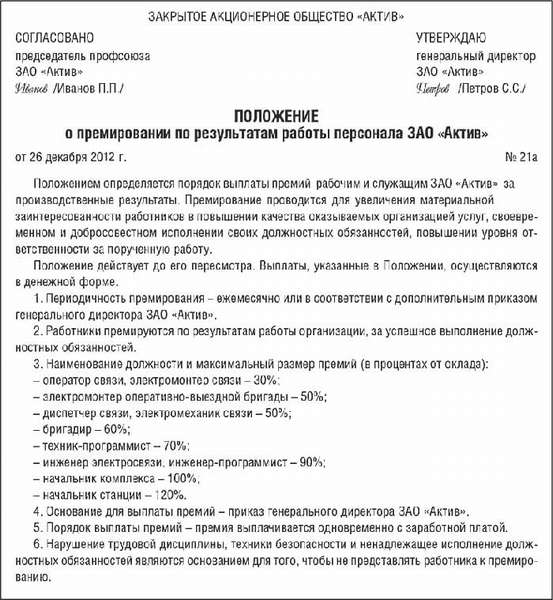

Сегодня премия является частью оплаты труда и прописывается в документах предприятия. Премия, которая входит в систему оплаты труда, выплачивается за определенный отработанный период по результатам работы. Считается достаточно регулярной оплатой.

Для того чтобы ее выплачивали на законном основании, информацию о премировании прописывают в таких документах предприятия:

- положение оплаты труда,

- коллективное соглашение,

- положение о стимулировании работников (премировании),

- трудовой договор, если дело идет о конкретном сотруднике.

Это нормативные акты работодателя, которые должны быть согласованы с коллективом (или представителем) и подписаны сотрудниками. Так уже есть доказательство того, что коллектив ознакомлен с бумагой.

В такой же документации указывают и причины, по которым сотрудник не может получить премию. В этом случае должна быть расписка от сотрудника об ознакомлении.

Обязательные условия выплаты премии:

- отработанный период, после которого выплачивают деньги,

- выполнены все показатели, прописанные в нормативном акте,

- если в акте нет условий, исключающих выплату премий, то в суде решение будет в пользу сотрудника, так как такое условие судьи считают дискриминацией.

Регулярные и нерегулярные начисления

Если нормативный документ включает в себя информацию о том, что премия — это часть зарплаты, есть все условия выплаты премий (или лишения), то деньги должны быть выплачены в обязательном порядке.

Важно! Если та же информация указана в штатном расписании, то отвертеться от выплат не удастся, так как это дополнительное очко для бывшего сотрудника.

В судебной практике много случаев, когда бывшему сотруднику выплачивают нерегулярные денежные средства за конкретный показатель работы (ненормированный день + перевыполнение плана и т. п.). Но если на предприятии имеется документ, говорящий о том, что после разрыва трудового договора такие выплаты не положены, то судебный иск сотрудника отклоняется.

Еще один аргумент лишения премии от суда — увольнение по собственному желанию. Если попал под сокращение или оказался в подобной ситуации, то выплаты положены, а при личных обстоятельствах и желаниях можете о них забыть.

Премия за период, который отработан не полностью

Как правило, премиальные выплачивают после отработанного положенного периода. Что касается увольнения, то выплату могут сделать после разрыва трудового договора. Но можно потребовать выплатить деньги в расчетный день, но только денежная сумма будет выплачена за отработанный период времени. Если же во внутреннем нормативном документе организации указано, что увольнение — это причина лишения премии, то денег не будет.

Как выплатить премию уволенному, последствия выплаты для работодателя

Премия, выплаченная уволенному обоснованно, автоматически попадает в расходы на оплату труда. Их учитывают, определяя базу прибыли. В бухгалтерском учете эта премия будет уже в 76 счете, а не в 70. Главное условие переведения выплаты в расходы — информация, прописанная в трудовом договоре или другом документе предприятия.

В проводке 76 нужно прописать начисления НДФЛ, после чего идет удержка из премии.

Премиальные облагают страховыми взносами, указанными в ст. 420 НК РФ и в ФСС (страховка несчастного случая).

По причине начисления в период, выходящий за отрезок времени расчета для определения ср. заработка, который нужен при расчете отпускной компенсации, премия влияет на средний заработок, только если выплачена за отработанный год перед увольнением.

Годовая премия обязывает делать перерасчет компенсации, а если есть неиспользованный отпуск, выплачивают еще компенсацию дополнительно.

Страховые взносы, начисленные на все части расчетных, полностью входят в расходы, уменьшающие базу прибыли.

Налоги и страховые взносы должны быть отражены в отчете ИФНС и внебюджетных фондов.

Ошибка при выплате премии и последствия для работника

При выплате сотруднику могут выдать как меньшую сумму денежных средств, так и больше, чем нужно. Это может быть ошибка в счете или неправильный расчет выплаты.

Если выплатили сумму меньше положенной, то можно сделать еще одну выплату, но налог и страховка будут в двух выплатах.

Как сообщается в статье 137 Трудового Кодекса РФ, излишнюю сумму работодатель сможет вернуть только через суд. Придется доказывать ошибку в расчетах.

Если же завышенная сумма выплачена по любой другой ошибке, то бывший сотрудник может не возвращать деньги, ведь это не его вина (суд будет на его стороне).

Законодательная база

- Статья 135 ТК РФ — информация о локальных актах предприятия.

- Письма Минфина РФ от 25.10.2005 № 03-03-04/1/294, УФНС РФ по Москве от 21.07.2005 № 20-12/52413 и от 05.05.2005 № 20-12/32623 — информация о перераспределении премии и отнесении ее к статье расходов на оплату труда.

- Статья 420 Налогового Кодекса РФ — обложение премиальных денег страховыми взносами.

- Пункт 1 статьи 20.1 закона «Об обязательном социальном страховании от несчастных случаев» — страховка в ФСС.

- Подпункт 49 п. 1 ст. 264 НК РФ — вхождение страховых взносов в расходы по оплате труда.

- Статья 137 ТК РФ — информация о завышенных расчетных.

- Статья 1109 Гражданского Кодекса РФ — право бывшего сотрудника не возвращать излишне выплаченные расчетные денежные средства.

(Пока оценок нет)

(Пока оценок нет)