В процессе оформления полиса ОСАГО для собственников авто с идеальными навыками вождения предусмотрены определенные скидки. Я профессиональный водитель. Много лет проработал дальнобойщиком, потом открыл свой бизнес и подрабатывал в такси.

За каждый очередной год профессионального управления транспортными средствами без ДТП у меня сформировался приличный бонус-малус. Определяя стоимость страхового соглашения с учетом КБМ страховщики применяют определенные законы и особенности расчета. Ими я хочу поделиться с вами. В заметке я отвечу на такие вопросы, как:

- Особенности формирования КБМ,

- От каких параметров зависит показатель,

- Как используется,

- Какие факторы завышают и снижают показатель.

Что представляет собой КБМ?

Бонус-малус по страховкам представляет собой особый показатель качественной безаварийной езды. Он дает скидку в процессе приобретения полиса автогражданской ответственности или его продления. Формирование данного показателя осуществляется по определенным показателям уровня аварийности.

Соответственно, этот параметр может влиять на цену оформления документа. Расценки могут повышаться и понижаться, как раз в зависимости от размера премии. Каждому параметру соответствует строго определенный установленный класс человека, как водителя.

Узнать размер бонуса-малуса можно в специальной единой базе АИС РСА. Если информационных данных по выбранному водителю не отмечается, в расчете принимается параметр, равный единице. Это базовый показатель коэффициента. Начало расчета осуществляется с января 2003 года. Это время принятия соответствующего закона.

Сотрудники современных страховых фирм, рассчитывая стоимость соглашения, оперируют разными видами установленного коэффициента:

- Водительский – параметр, определяемый отдельно ко всем водителям. Это люди, допущенные к вождению авто на дату оформления страховки,

- Коэффициент собственника – данный вид показателя рассчитывается по законному обладателю конкретной машины,

- Показатель расчетный – используется в процессе расчета итогового размера положенной скидки по оформленному в прошлом периоде соглашению ОСАГО.

Используются также понятия особого минимального и максимального коэффициента. Имеется в виду минимальный порог ставки и максимально возможная скидка. От минимума идет стандартное нулевое значение. Далее идет повышение стоимости. Данная система отражается в таблице КБМ.

Основные классы КБМ

Официальный класс водителя-страхователя – это особый показатель, присвоенный человеку за каждый год эксплуатации авто без зафиксированного ДТП. Закон, касающийся автомобильного страхования, принят в 2003 году. Если человек с этого периода по настоящее время не создавал ДТП и постоянно оформлял страховой договор, ему будет положена серьезная скидка по очередной страховке.

Например, если за период вождения, равный 12 лет, водитель не стал виновником аварии, ему автоматически будет присвоен особый преимущественный класс 12. Коэффициент составит 0,55. Это прямо пропорционально получению 45%-ой скидке, которая будет действовать при приобретении ОСАГО.

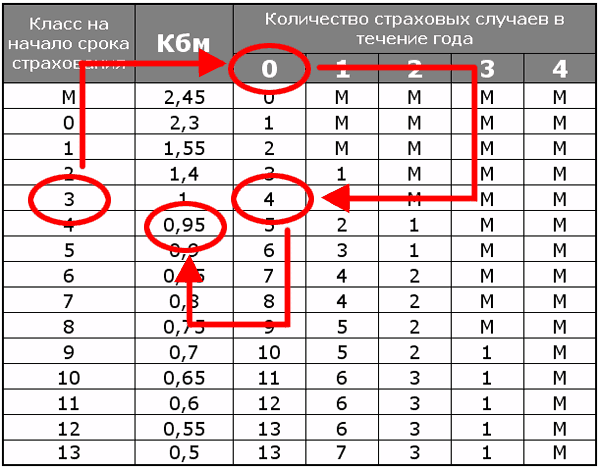

Таблица КБМ

При расчете бонуса-малуса за основу обязательно берется особая таблица. Здесь КБМ прописан в специальных графах, отражающих класс человека, как водителя.

Используя подобную таблицу, можно легко выявить, где максимальный порог, а где присутствует минимальный показатель по ОСАГО. Можно узнать, какого размера должен быть бонус-малус для человека с определенным классом вождения.

При необходимости в таблице можно выявить отсутствие или поступление положенных выплат по страховому соглашению. Это платежи, проведенные виновником или участником аварийной ситуации. Что более важно и удобно для обычного пользователя, в представленной схеме позволяется узнать, какая установлена скидка на полис или каким будет подорожание для человека с определенным КБМ.

Все положенные скидки и повышения ценовой расценки начисляются строго на основании начальной стоимости. Данный показатель устанавливается ЦБ и ежегодно меняется.

От чего зависит показатель КБМ?

На параметр оказывает влияние уровень безаварийности. Он исследуется по каждому человеку, фиксируясь из года в год. Установка показателя всегда производится по предыдущей страховке, но исключительно по той, что закончилась год назад и более.

На соглашения, актуальность которых составила менее установленного срока, уровень безаварийности засчитываться не будет. За основу здесь будет взят специальный «дежурный» показатель. Он одинаков для всех водителей и равен единице. Также данный показатель принимается при расчете, если не получается установить КБМ.

Кроме безаварийности на бонус-малус влияет класс опыта вождения. При расчете цены страховки рассматривается собственник и каждый допущенный к управлению машиной водитель. Этот класс официально присваивается строго раз в году, во время действия соглашения.

Скидка по коэффициенту сохраняется и при продлении страхового соглашения. При этом совершенно неважно, в какой фирме был оформлен документ.

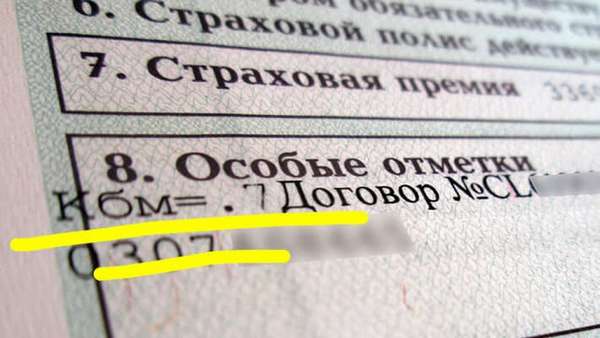

Где прописывается КБМ?

Закон не устанавливает особых правил относительно того, куда необходимо вписывать КБМ. Внесение осуществляется самостоятельно. Желательно опираться при этом на внутренние приказы той или иной компании. Это особые распоряжения, которые устанавливают расположение записи в документе.

Как правило, это место рядом с ФИО собственника авто, на имя которого оформлен документ. Если в документ вписано несколько человек, официально допущенных к вождению, рядом с данными о каждом из них также нужно прописать КБМ. Показатель нередко вносится в графу с названием «Особые отметки». Согласно мнению специалистов современной правовой сферы, это более правильный вариант.

Правила использования коэффициента

При задействовании КБМ нужно обратить внимание на некоторые особенности. Они распространяются на самые разные виды современных полисов ОСАГО неограниченные и ограниченные. К первому варианту страхования относятся обычные условия договорного соглашения без ограничения лиц, которым разрешено вождение. Соответственно ограниченный полис автострахования предусматривает условия с некоторыми ограничениями по допущенным к авто лицам.

Среди особенностей использования и оформления ограниченной формы страховки можно отметить:

- КБМ будет вычисляться исключительно на сведениях, прямо касающихся каждого водителя.

- В общую стоимость соглашения войдет расчетный вид КБМ, выявленный по нарушениям одного из водителей.

- Скидка будет предоставлена не самому авто, но водителю. Если владелец у машины меняется или сам человек покупает иное авто, параметр будет полностью сохранен.

- Повышение КБМ будет применимо для лиц, оказавшихся виновниками ДТП.

- Если по соглашению ранее не было проведено положенных страховых платежей, если не было зафиксировано аварий на счету определенного человека, на следующий период страховщик обязательно применит существенно понижающий стоимость полиса бонус-малус.

Если сотрудник страховой фирмы предлагает условия с неограниченным количеством допущенных к управлению водителей, правила применения будут такими:

- Особый класс присваивается исключительно владельцу средства передвижения. Уточнение КБМ будет производиться, если утратившая силу страховка была оформлена на таких же условиях,

- Представленная для оформления документа информация по собственнику и по машине должны полностью совпадать с прошлым полисом,

- При изменении информации, касающейся авто или его собственника, в процессе расчетных операций будет задействован КБМ, равный единице.

Одновременно с перечисленными особенностями необходимо обратить внимание на установленные правила, которые актуальны для любого вида страховки:

- При расторжении соглашения ранее установленного срока, проведенного исключительно по требованию страхователя, скидка действовать не будет.

- Все без исключения страховки такого плана оформляются ровно на 12 полный месяцев. Меньшие временные отрезки не будут учитываться в процессе расчета КБМ.

- При досрочном аннулировании договора будет использоваться коэффициент, равный тому показателю, что использовался в прошлом, прерванном досрочно соглашении.

Общее количество платежей, проведенных потерпевшими в ДТП, не будет рассчитываться отдельно для выявления коэффициента виновника. Каждый случай по страховке – это единовременная полная выплата. На ее основании производится расчет последующего показателя. Количество водителей, которым заплатил страховщик, не имеет значения.

Как проверить размер КБМ?

Провести проверку принятой премии можно на любом официальном портале компании-страховщика. В процессе проверки потребуются такие данные, как ФИО, дата рождения, а также официальный номер и серия выданного водительского удостоверения. После введения данных сведений система за секунды выдаст искомую информацию.

Одновременно с показателем коэффициента пользователь может получить такие дополнительные сведения и возможности, как:

- Можно узнать бонус посредством идентификатора производимого запроса,

- Есть возможность получить сведения не только по физическим, но также по юридическим лицам,

- Провести проверку страховки разрешается без ограничения общей численности водителей, ранее официально внесенных в документ,

- По каждому человеку можно узнать не только бонус-малус, но сведения с полиса, а также коэффициент ранее проведенного страхования и понесенные убытки.

Есть несколько ситуаций, когда премию применять не разрешается или можно использовать стандартный базовый показатель единицу. Это касается транзитного страхования, при котором водителю потребуется проехать к месту проведения техосмотра или обязательной регистрации авто. Также правило действует при оформлении страхового соглашения на машины, зарегистрированные в ином государстве.

Основания для снижения КБМ

Расчет общей стоимости страхового документа с применением бонуса-малуса осуществляется по простой и понятной схеме. Параметр умножается на установленный базовый тариф страховки. Соответственно, чем выше показатель, тем большей будет стоимость соглашения. Есть несколько способов, позволяющих существенно уменьшить стоимость страховки:

- Несколько лет нужно ездить очень хорошо и профессионально, нельзя попадать в ДТП.

- Внесение в документ только тех людей, что обладают серьезным опытом управления авто. Они также не должны быть зарегистрированы в аварийных случаях.

- Важно значение общепринятого в регионе территориального коэффициента. Можно оформить авто на приятеля или родственника, зарегистрированного и проживающего в регионе с невысокими территориальными коэффициентами.

- Получение страхового соглашения на несколько лет сразу. Речь идет о специальных долгосрочных и многолетних соглашениях ОСАГО. Они действуют в среднем 3-5 лет. К таким документам КБМ не применяется, они покупаются по стандартной стоимости.

Если не эксплуатировать авто на протяжении года или ровно столько же не получать страховку, при оформлении следующего документа к нему будет применим бонус-малус, равный единице. Соответственно стоимость страхового соглашения будет выше, чем у ранее оформленного договора.

Действие КБМ после окончания страховки

После полного окончания установленного срока страхового соглашения КБМ будет актуально ровно год. Затем параметр полностью обнуляется и восстановить его получится только посредством обращения к сотрудникам РСА. Если собственник авто не нуждается в восстановлении КБМ, при оформлении очередного документа будет принят параметр, равный единице.

Если требуется восстановить свой КБМ, потребуется отправить в объединение РСА специальный запрос. К заявлению нужно приложить копии удостоверений каждого водителя, снятые с двух сторон. Если ранее оформленное соглашение относилось к категории ограниченного по количеству лиц, внесенных в полис, потребуется также предоставить копию паспорта РФ владельца машины.

Перерасчет КБМ

Если при оформлении страховки водитель выявляет ошибку начисленного коэффициента, он может со специальным заявлением обратиться в ту страховую фирму, сотрудники которой провели неправильные расчеты. В подобной ситуации заявитель должен просто попросить сотрудника провести корректировку значения КБМ, проведя соответствующие изменения в информационной базе РСА.

Основания для перерасчета должны быть обязательно подтверждены документально. На пустых словах снизить КБМ не получится. Если есть желание оформить полис с максимальной скидкой, равной 50%, потребуется соответствовать самому высокому, 13-ому классу вождения. Получить его есть возможность после 10 лет безаварийного перемещения на авто.

Положительного результата при перерасчете можно достигнуть только при аккуратности вождения и долговременном отсутствии ДТП.

Подводя итоги

Стандартный коэффициент качественной безаварийной езды бонус-малус вполне может «работать», как на значительное повышение стоимости страховки, так и на ее понижение. Законодательство приняло решение использовать подобный показатель с целью эффективного стимулирования водителей приобретать необходимые соглашения со страховой фирмой по выгодной стоимости.

Подобная возможность будет предоставлена им при полном отсутствии ДТП, где он стал виновником. Разобраться в системе действия и расчета показателя несложно, достаточно просто изучить установленные правила, нормативы начисления, а также условия использования параметра в определенных случаях.

(Пока оценок нет)

(Пока оценок нет)