Возврат ссуды, ранее оформленной на приобретение жилища, является сложной и финансово тяжелой процедурой для большинства заемщиков. Это связано с крупной суммой займа и с большими ежемесячными взносами. Существенным моментом является еще и срок предоставления кредита. Чтобы хоть как-то снизить кредитную нагрузку, лица, взявшие ипотеку, стараются возвратить деньги как можно быстрее.

Значимым вопросом для таких людей является то, как выгоднее гасить ипотеку досрочно: путем уменьшения платежей или сокращением срока. Чтобы дать понятный и правильный ответ, стоит подробно изучить каждый из возможных вариантов, а затем выбрать, как лучше осуществить свое намерение.

Какие варианты предлагают банки для погашения ипотечной ссуды досрочно?

Сегодня заемщикам предоставлена возможность погасить жилищную ссуду раньше действующего срока при соблюдении некоторых условий. Во-первых, такое право должно быть прописано в ипотечном соглашении, а во-вторых, заемщик должен сообщить о своем намерении банку в установленном порядке.

В случае досрочного возврата ссуды гражданин может выбрать один из предложенных вариантов. Речь идет о таких возможностях:

- снижение размера ежемесячной суммы по ссуде,

- сокращение срока кредитования.

При первоначальном обращении заемщик вряд ли сможет точно сказать, что для него выгоднее уменьшать срок кредита или ежемесячный платеж. Это связано с тем, что ссуда оформляется на определенных условиях и зависит от ряда внешних факторов. К примеру, существенным моментом является тип платежей: аннуитетный или дифференцированный, а также сроки возврата средств.

Для принятия решения необходимо тщательно просчитать выгоду и определить, какой способ может стать наиболее оптимальным для заемщика и не нанесет удара по семейному бюджету.

Как изменится порядок возврата долга в случае снижения ежемесячного платежа?

Значимым фактором, способным оказать существенное влияние на выбор подходящего варианта погашения ссуды, является система расчетов по ссуде. Именно на эту характеристику следует обращать внимание еще до подписания соглашения о кредитовании и особенно при досрочном возврате средств.

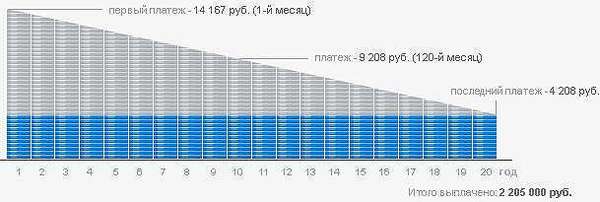

Практика показывает, что многие банки сегодня предоставляют кредиты по аннуитетной системе расчетов, что означает первичную выплату процентов и лишь небольшую часть основного долга. Иными словами, 90% всего платежа по кредиту идет на оплату начисленных процентов и лишь 10% вносится в счет оплаты по телу ссуды. Таким образом, досрочное внесение средств при таком варианте является не вполне выгодным для заемщика.

Когда при оформлении ипотеки была установлена дифференцированная система платежей, ситуация кардинально меняется. При досрочном возврате жилищного кредита деньги будут направлены на оплату процентов, а значит, и размер ежемесячного платежа снизится. В итоге платеж станет меньше, даже если речь идет о частичном погашении. Выбирая такой вариант, заемщик получает прекрасную возможность сэкономить в связи с уменьшением размера переплаты по ссуде.

Подводя итоги, можно сказать, что досрочное внесение необходимой суммы для оплаты ипотеки может быть выгодно лишь при дифференцированной системе возврата средств. В остальных случаях стоит обратить свое внимание на второй способ.

Когда выгодно уменьшить срок возврата ссуды?

Выше мы уже упоминали о том, что решение по выбору оптимального варианта стоит принимать индивидуально. Чтобы остановиться на подходящем варианте, необходимо тщательно рассчитать, какой будет размер платежа, если выполнить перерасчет с сокращением срока возврата ссуды.

Такая возможность позволит уменьшить размер процентов по ссуде, а значит, и переплату по кредиту в целом. Недостатком такого способа является увеличение ежемесячной суммы по займу. Если у заемщика есть возможность вносить больше денег и риски возникновения форс-мажорных обстоятельств минимальны, то можно обратиться в банк и оформить такой вариант досрочного возврата ипотеки.

Какой способ выбрать?

Выбор сделать не очень просто, поскольку может возникнуть ряд определенных тонкостей и нюансов при пересчете или при внесении необходимой суммы. Чтобы исключить неожиданности, сначала следует внимательно изучить вопрос и при необходимости проконсультироваться с представителем банка.

При посещении банка эксперты рекомендуют обратиться к специалисту и попросить его оформить два графика погашения ссуды: с сокращением срока кредитования и с уменьшением суммы платежей. Такой шаг позволит сравнить показатели и выбрать наиболее подходящий вариант досрочного погашения ссуды.

Некоторые специалисты предлагают объединить две указанных возможности. Сначала стоит сократить сумму платежа по ссуде за месяц, а затем подкопить денег и обратиться за пересчетом процентов в рамках сокращения сроков возврата ссуды.

Заключение

Возврат ипотечной ссуды – это не простая процедура, поскольку она имеет немало тонкостей и нюансов. Важным моментом является определение выгоды по досрочной выплате долга. Прежде чем вносить средства, заемщику стоит внимательно просчитать, насколько выгоден каждый из существующих вариантов, а затем только осуществить выплату.

(Пока оценок нет)

(Пока оценок нет)